C’e’ grossa crisi…

La crisi finanziaria con epicentro negli States procede per ondate

successive che ne approfondiscono e ampliano la portata. Crisi dei

subprime, poi restrizione del credito tra banche, a seguire caduta

generalizzata dei prezzi immobiliari (prima volta dalla II guerra

mondiale) con forti perdite nei bilanci delle istituzioni finanziarie

e… probabilmente recessione reale. Mozzafiato gli interventi statali

diretti e i salvataggi sponsorizzati nella patria del “liberismo”: dopo

la statalizzazione di Fannie e Freddie,

il salvataggio della Merryl Linch da parte di Bank of America e quello

della Aig da parte della Federal Reserve, infine il fallimento di

Washington Mutual, la più grande cassa di risparmio statunitense,

acquisita poi da JP Morgan e l’assorbimento di Wachovia da parte di

Citigroup. Ma la carta straccia è anche, e pesantemente, nei bilanci

delle banche europee: di qui la prima tranche, in

questi giorni, di nazionalizzazioni e salvataggi dall’Inghilterra alla

Germania passando per Bruxelles. “E’ solo l’inizio – afferma un analista londinese – vedremo banche nazionalizzate, assorbite da altri gruppi e per qualcuna ci sarà anche il default”.

Le misure una tantum fin qui usate per correre in soccorso degli istituti finanziari però non bastano più. Così, il Tesoro Usa ha tentato il colpaccio con un piano complessivo da 700 miliardi di dollari

(pari più o meno al Pnl di Taiwan, ventunesima economia mondiale). Ma

nonostante l’allarme rosso delle borse, le rassicurazioni dei leader

del Congresso nonostante i forti malumori dei peones, l’intervento

diretto di Bush con un appello alla nazione, l’avallo dei due candidati

presidenziali – il piano per ora non è passato! A dimostrazione che la crisi inizia ad avere ripercussioni anche politiche.

Il Piano Paulson_ Si tratterebbe (condizionale

d’obbligo) di un maxi-fondo pubblico che assorbendo i crediti “tossici”

inesigibili degli istituti di credito, punta a stoppare la discesa dei

prezzi e a sbloccare l’arresto del credito (credit crunch) che si sta

trasferendo all’economia reale. E’ un piano che salverebbe,

sistematicamente, le società responsabili del disastro finanziario

senza offrire nulla alla gente comune oberata di debiti (dai mutui alle

carte di credito). I lobbisti finanziari, aiutati dalle manovre dei

repubblicani, avevano ottenuto che il salvagente pubblico valesse per ogni

tipo di credito compresi quelli detenuti dai fondi pensione e

speculativi, i derivati, ecc.! L’intenzione è di nazionalizzare carta

straccia a spese del “contribuente” senza neanche uno straccio di

interventismo a favore di Mean Street (l’uomo della strada). Non era

infatti passata la richiesta democratica di misure legali minime a

favore delle famiglie espropriate della prima casa (inoltre i

repubblicani avevano ottenuto di eliminare ogni riferimento a fondi per

l’edilizia popolare) mentre i vincoli posti agli stipendi dei manager erano cosmetici.

Del resto Paulson, che aveva preparato un piano di tre paginette con

ancora più discrezionalità per il Tesoro, era stato chiaro: “La

protezione fondamentale del contribuente la darà la stabilità del

mercato che si garantisce in questo modo”. Il pubblico però aveva da

subito reagito male al ricatto posto da Bush su un piano che salva solo

i ricchi. Così, nonostante l’assegno in bianco iniziale fosse divenuto

un corposo progetto di legge, alla Camera hanno per ora votato contro

un buon numero sia di democratici che di repubblicani. “Per i primi, il

piano era troppo sbilanciato verso le “major ” di Wall Street. Per i

secondi, il piano, basato sulle finanze pubbliche, era in odore di

“socialismo”, commenta rainews24. Wall Street risponde in caduta libera.

Basterebbe?_

Basterebbe?_

Il Piano risulta per ora congelato. Ma fin da subito si era posta una

domanda: è sufficiente? Equali le conseguenze? Un primo problema è

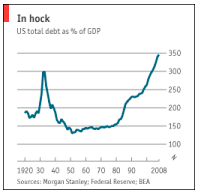

trovare tutti quei soldi: il debito pubblico complessivo

salirebbe ulteriormente anche rispetto all’ancora corposo Pil

statunitense (il deficit statale federale sarà quest’anno, con tutti i

salvataggi operati, al 10% del Pil a un livello visto solo con la II

guerra mondiale) mentre quello complessivo è già a cifre stratosferiche. Sarà necessario finanziarlo con crediti da fuori (nessun politico per ora parla di aumentare le tasse) appesantendo il debito estero.

“Qualcuno pensa anche che l’onere di riparazione di un sistema

finanziario disastrato potrebbe mettere a serio rischio lo status del dollaro come moneta di riserva mondiale”, scrive l’Economist.

Inoltre, i settori a rischio non sono oramai solo più quelli legati ai mutui subprime ma – ancora l’Economist – l’insieme

dell’industria finanziaria: “lo stesso fenomeno che osserviamo con le

case lo stiamo vedendo nei prestiti per l’acquisto auto, le carte di

credito e le borse di studio”. In effetti, è oramai in moto una

dinamica che conduce tutti gli istituti finanziari a vendere per

ridurre l’indebitamento (deleveraging: ridurre il rapporto pazzesco tra

titoli e assets reali) spingendo così ancor più in basso il valore dei

beni in una spirale difficilmente arrestabile. Potrebbe quindi già

essere troppo tardi per evitare conseguenze più pesanti.

Il quesito di fondo_ E’ quello che inizia a farsi strada: questo piano o uno simile potrà essere all’immediato necessario, ma sarà davvero efficace?

Su questo liberisti del Financial Times (come il guru Martin Wolf ) e

dell’Economist così come liberal democratici del New York Times (come

Paul Krugman) sono in fondo d’accordo nelle critiche: il Tesoro e la

Fed stanno affrontando la crisi come se si trattasse di un problema di liquidità

da immettere nel circuito per arrestare la spirale al ribasso dei

prezzi, ricreare fiducia e poi rivendere i titoli acquistati in un

mercato stabilizzato. Ma il problema è a questo punto sempre più di insolvenza di quel “sistema bancario ombra” fatto di prodotti finanziari derivati figlio della deregulation e delle bolle speculative degli ultimi decenni (si parla di cifre astronomiche

pari o superiori al prodotto lordo mondiale). “Quando lo stock di

debito lordo è enorme e le condizioni economiche difficili, c’è alta

probabilità di numerose bancarotte. La gente teme l’insolvenza di

massa, i prestatori smettono di dare in prestito e gli indebitati di

spendere. Il risultato può essere la deflazione da debito”. Il mercato interbancario già lo segnala col rialzo dei tassi, il mercato monetario è sotto tensione. Tutto ciò non si risolve con iniezioni continue di liquidità ma ricapitalizzando il sistema, come propone anche il direttore del Fmi Strauss-Kahn: “Al cuore del problema c’è il fatto che il sistema finanziario ha troppo poco capitale”

per reimmetterlo nel circuito reale traendone profitto. Già ma

ricapitalizzare significa innanzitutto raccogliere quote enormi: da

chi, a quali condizioni (si accetteranno i cinesi nei consigli di

amministrazione?), con quale prospettiva? Significa comunque operare un

trasferimento colossale di ricchezza che il Fmi e Wall

Street hanno potuto imporre nei decenni passati nel Sud del mondo ma

difficilmente ora hanno il potere di riproporre in

quelle forme alla popolazione in Occidente e all’Asia. Significa,

inoltre, ripristinare le basi complessive del ciclo del valore e creare

nuove condizioni della domanda globale per rimettere in moto

l’accumulazione. Insomma, l’impressione che si trae dal dibattito negli

States, al momento, è che non si coglie la profondità della crisi di un

intero modello di crescita drogata dal debito quasi si potesse, dopo la

tempesta, riprendere tutto tranquillamente come prima. Mentre il

modello americano ha sempre meno appeal, mancano idee propulsive come

anche il confronto Obama-McCain

sta evidenziando. Chi può permettersi di parlare esplicitamente di

declino della potenza statunitense senza essere punito dagli elettori?

L’obbligo tutto americano del “pensare positivo” – fa notare

lucidamente la vetero-cons Barbara Spinelli – impedisce di guardare con coraggio nel baratro che si sta aprendo.

L’equazione globale di potenza_ La crisi in corso è dunque strutturale

non solo perché ha colpito il centro del sistema mondiale ma anche

perché sta investendo, con conseguenze ancora incerte, il ciclo

mondiale di riproduzione del valore degli ultimi trent’anni e dunque

l’equilibrio globale di potenza che su di esso si è costruito. In

questo siamo veramente all’(inizio della) fine di un’era.

La fuoriuscita dalla crisi economica degli anni Settanta e la risposta

capitalistica al formidabile ciclo di lotte dell’operaio massa e dei

popoli coloured si erano concretizzati dagli anni Ottanta in

poi in una ristrutturazione del mercato mondiale: Dal rapprochement tra

Usa e Cina, al corso denghista del “socialismo di mercato”, fino alla

globalizzazione neoliberista, era sembrato che gli Usa potessero

svolgere il ruolo di egemone fornitore della stabilità sistemica, a

maggior ragione dopo il crollo dell’Urss e lo stabilirsi del “momento

unipolare”. In realtà, questo corso ha via via mostrato la sua

fragilità dimostrandosi incapace di replicare i successi del ciclo

fordista precedente. Da un lato ha infatti accentuato la

finanziarizzazione rapace dell’economia Usa e gli squilibri globali sintetizzati nel doppio deficit commerciale e dei pagamenti; dall’altro ha permesso il decollo e l’affermazione della Cina

come nuovo “opificio del mondo” ma legandola a doppio filo al mercato

interno e al finanziamento, con i propri surplus commerciali,

dell’indebitamento crescente degli Stati Uniti. I nodi di quella che

fin qui è stata la tenuta di Chimerica (come la chiama lo storico di Harvard Niall Ferguson ) e del mercato mondiale iniziano però a venire al pettine.

Sia sul versante del contratto sociale tra finanza e

cittadino-consumatore negli Usa (ma sempre più in tutto l’Occidente)

che ha sostituito con la privatizzazione individualistica del welfare il vecchio compromesso keynesiano-fordista facendo della domanda da indebitamento crescente della gente comune (debt peonage)

la base sempre più ristretta della piramide finanziaria (e che ora

rischia di frantumarsi). Sia per il rischio di trascinare, o comunque

influenzare pesantemente, l’intero sviluppo asiatico nei vortici della

crisi alla faccia dei teorici del decoupling crescita asiatica/crisi Usa. Sia, infine, per la crisi irreversibile del Washington Consensus e della forma

neoliberista della globalizzazione (che non vuol dire affatto

possibilità, dato l’intreccio globale della produzione e della finanza,

di tornare indietro a uno sviluppo incentrato e diretto dallo

stato-nazione!).

Novità e continuità_ La novità sta dunque nell’incrinarsi evidente del controllo Usa sul ciclo di riproduzione del capitale globale, in particolare di fronte all’emergere dell’Asia.

La capacità di Washington di risucchiare -via predominio del dollaro e

della finanza oltreché via guerra- il valore accumulato dai centri

capitalistici emergenti nelle ex-periferie, principalmente in Asia

Orientale, garantendo al contempo la stabilità del sistema è

palesemente in difficoltà. L’esperienza della crisi asiatica del 1997-8

ha rappresentato per quei paesi una soglia cruciale palesando

l’arroganza di Usa e Fmi a fronte dell’incapacità di porre ordine negli

squilibri globali, anzi usandoli per accaparrarsi i pezzi migliori

delle economie asiatiche. A dieci anni dalla crisi gli effetti della

reazione asiatica sono evidentissimi: fine dell’indebitamento col Fmi

(ridotto oramai a istituzione fantasma), ripresa economica incentrata

sulla crescita cinese, rapporti inter-asiatici meno asimmetrici di

quelli con l’Occidente, e su tutto primi passi verso la costruzione di

un mercato asiatico più integrato facente perno sulla

Cina. E’ su questo complesso emergente, oltreché su un America Latina

che cerca di integrarsi e su una Russia in ripresa (ma addirittura le

petrolmonarchie palesano qualche velleità autonoma), che gli States non riescono più a scaricare la crisi come prima. Al tempo stesso, la continuità nell’attuale fase sta in una struttura della divisione internazionale del lavoro che resta incentrata sullo stretto legame Usa-Cina.

Un’equazione destinata nel (medio)-lungo periodo a dissolversi, ma che

a breve resta una necessità anche per la dirigenza cinese. Il paradosso

dell’attuale situazione sta nel fatto che il rafforzamento cinese nei

confronti di Washington è condizionato dalla prosecuzione della cooperazione economica con gli Stati Uniti.

Una cooperazione a cui è costretto ancor più l’establishment

statunitense con la crisi in corso e il bisogno urgente di fondi (due

miliardi di $ al giorno; la Cina da sola sta prestando agli Usa per il

2008 l’equivalente di due volte e mezzo il Piano Marshall per l’Europa

del 1947). In questo quadro, tendenzialmente sempre più incerto – c’è

chi su Foreign Affairs parla oramai di fase a-polare

– gli altri attori di media potenza della politica globale si fanno

avanti giocando, come la Russia, sulle debolezze statunitensi senza al

momento potere né volere intraprendere un corso di piena e dispiegata

rottura. La loro azione, di per sé non centrale, potrebbe però

precipitare situazioni di crisi (v. Georgia) proprio in relazione alla

fragilità crescente degli equilibri globali.

Nuova regolazione?_ Mentre le teste d’uovo del Council on Foreign Relations statunitense iniziano (ora!) a ragionare a voce alta sulla vulnerabilità strategica

dovuta alla dipendenza dai finanziamenti di paesi “non alleati” e dei

fondi sovrani e consigliano di ridurla (ma come?) – il dibattito è

acceso nei circoli economici sulle modalità di una nuova regolazione

finanziaria. Su un piano tecnico questa è già iniziata con le misure

della Fed e del Tesoro americani (maggiori controlli, fine della banca

d’investimento, ecc.) e verrà quasi sicuramente confermata se non

ampliata alla prossima riunione del G-7, al di là dei malumori europei.

Ma la questione è più generale e verte sia sulla governance globale ventura sia sulle condizioni di un nuovo ciclo economico. 1.

Sul primo punto, finora erano andate per la maggiore le tesi, Greenspan

in testa, di chi negava che il doppio deficit fosse un problema per gli

States: “i deficit non contano” (Dick Cheney)! Questo sia perché non

sarebbe in vista un sostituto globale del dollaro sia per la forza

militare Usa che sembrava impareggiabile. Oggi invece prendono forza i “preoccupati”:

la debolezza finanziaria è un problema serio cui ovviare mettendo

ordine in casa (sacrifici!) e approntando una nuova architettura

internazionale che renda conto delle nuove realtà emergenti. Sempre

sulle pagine di Foreign Affairs, la rivista ufficiale del Dipartimento

di Stato, Fred Bergsten del Peterson Institute propone un G-2 informale

con la Cina affiancato a un accordo (un “Asian Plaza”) di rivalutazione

delle monete asiatiche. Attenzione a non equivocare sulle intenzioni.

L’obiettivo è qui, preso atto dell’inevitabilità oggi di un asse

economico con Pechino, di stringere ancor più Pechino in una rete di

vincoli e ricatti atti a evitare che l’economia

cinese possa puntare autonomamente sul proprio mercato interno e quella

asiatica possa centralizzarsi intorno ad essa distruggendo

l’“indispensabilità” statunitense. Il punto però è che una Cina forte

dei suoi successi continuerà a cooperare ma ha già iniziato a

riscrivere a suo modo le regole del gioco del sistema! 2.

Ma il problema di una possibile nuova regolazione rimanda al nodo ben

più complesso di se e come è possibile rilanciare il capitalismo, a

scala Usa e globale, riequilibrando il rapporto finanza/produzione,

dove la prima sta fagocitando la seconda in un intreccio

indistinguibile di profitto e rendita (attenzione: nessuna litania qui

sulla speculazione “cattiva” contro la produzione “buona”!). Questo

intreccio spreme il lavoro ai limiti dell’immaginabile ma in quantità

pur sempre insufficiente a valorizzare la pletora di capitale

“fittizio” che circola sui mercati. I margini ampliabili non a piacere

della giornata lavorativa globale -come tempo di vita e come resistenza

del lavoro vivo- restano infatti il limite (storicamente) assoluto per

il capitale. Un suo “ringiovanimento” via distruzione del capitale

fittizio – non surrogabile dalla mera svalutazione dei corsi finanziari

oggi in atto – è stato possibile nel passato solo grazie alle guerre

mondiali distruttrici di lavoro vivo e morto e comunque in una fase in

cui ancora non tutto il lavoro e la vita erano sussunte

al capitale. Oggi la guerra generale non sembra una “soluzione” a

portata di mano per il sistema, mentre la tendenziale mercificazione

della totalità delle relazioni sociali rende paradossalmente più

difficile, ma per ciò stesso più imperiosa, la “recinzione” di nuovi

terreni di caccia per il valore. C’è chi – come Arrighi

– pensa o propone che la Cina possa rappresentare una via d’uscita

all’impasse grazie a un modello differente di accumulazione, meno

sperequato all’interno e meno asimmetrico (cioè non imperialista) nei

rapporti con l’estero. La questione è complessa e, si sia d’accordo o

meno, va discussa per le implicazioni possibili di una inedita “socialdemocrazia in salsa cinese”

sulla dinamica degli antagonismi di classe (a partire dal proletariato

di lì). Per intanto sta di fatto che l’establishment cinese finora non

si è contrapposto affatto al modello “anglo-sassone” a misura che se

anche i profitti sono essenzialmente industriali e non (ancora)

finanziari, però gran parte di essi viene messa a disposizione

del finanziamento del debito statunitense ad alimentare un circuito

globale da cui la borghesia cinese trae valore e legittimazione. Sembra

proprio che sia definitivamente esaurita la fase storica in cui

“dall’alto” poteva venire una risposta, anche solo socialdemocratica o

real-socialista, alla questione di un modello economico alternativo.

E’ altrove che è più opportuno guardare per abbozzare una risposta a

cosa possa oggi significare un’economia altra possibile, come

produzione e riproduzione dei commons a scala finalmente globale. Il

movimento no global, nella sua dinamica profonda, ha iniziato a porre

la questione senza poterla però radicare nel profondo della società (e,

rispetto all’Asia, dovendosi fermare a Bombay) . La crisi finanziaria,

se dovesse approfondirsi, dislocherà quella domanda immettendola di

forza nella vita pratica di tutti

e preparando il dispiegarsi di conflitti sul terreno del debito, della

rendita nelle sue molteplici forme, della finanziarizzazione come

sintesi capitalistica dell’espropriazione della vita nella sussunzione reale.

__________________

Sull’evoluzione storica postbellica del debito estero Usa un utile articolo del Sole24ore che illustra come si sia arrivati a vivere abbondantemente sopra le proprie possibilità.

Qui il commento di Joseph Halevi sulla recente pubblicazione del CFR di Washington sulla vulnerabilità strategica rispetto ai finanziamenti esteri.

Qui, per un primo approccio, la recensione di Sandro Mezzadra al libro di Giovanni Arrighi “Adam

Smith a Pechino”.

Le guerre sono state fatte per crisi molto piu’ leggere gia’ prima dell’11settembre si parlava di recessione, poi e’ stato attaccato l’afanistan(come lo pronunciano i politici al governo). comunque non bisogna collegare la seconda guerra mondiale solo alla crisi del ’29, sarebbe riduttivo. La seconda guerra mondiale ha avuto molte cause, una e’ stata la prima guerra mondiale e il trattamento riservato alla germania.

Gia’ da un po’ di tempo spirano nuovi venti di guerra, se per qualche mese riescono a farci dimenticare la crisi (nascondendola…) potrebbe arrivare un nuovo attacco, magari all’iran o alla siria.

Lo sai l’ultima volta che c’è stata una crisi così cos’è successo?

tipo la seconda guerra mondiale…